このページのまとめ

- 信用金庫は地域貢献を目的とする非営利組織で、銀行は利益を追求する営利組織

- 信用金庫は地元の中小企業との取引が中心、銀行は大企業や海外などを幅広く支援

- 地元を支えたいなら信用金庫、規模の大きな仕事がしたいなら銀行がおすすめ

「銀行と信用金庫は何が違うんだろう?」「自分に向いているのはどっち?」と気になる就活生もいるでしょう。両者は一見似ているようで、設立目的や営業スタイル、待遇などに違いがあります。

この記事では、信用金庫と銀行の役割や業務内容の違いを解説。転勤の範囲や年収など、待遇面の差も詳しくまとめました。それぞれの違いを理解し、納得感のある志望先を見つけましょう。

かんたん1分!無料登録失敗しない企業選びを知りたい

- 信用金庫と銀行の主な違いは組織の目的と形態

- 信用金庫:会員の相互扶助を目的とする非営利組織

- 銀行:株主の利益を最大化する営利組織

- 信用金庫と銀行の業務内容や取引先の違い

- 信用金庫:街の商店や中小企業に特化した営業

- 銀行:大企業支援やグローバル展開

- 就活生が知っておきたいキャリアや待遇の違い

- 転勤の範囲

- 給与

- 評価や昇進の傾向

- 安定感

- 信用金庫向きの人と銀行向きの人の違い

- 信用金庫:地元に腰を据えて貢献したい人

- 銀行:競争のある環境で成果を出したい人

- 信用金庫と銀行の志望動機の書き方例

- 信用金庫の志望動機の例文

- 銀行の志望動機の例文

- 信用金庫と銀行の違いを詳しく知りたいあなたへ

- 信用金庫と銀行の違いに関するQ&A

- Q.信用金庫と銀行、就職するならどっちが良い?

- Q.信用金庫と信用組合の違いは?

- Q.「信用金庫は潰れない」といわれるのはなぜ?

- Q.信用金庫と銀行の共通点は?

信用金庫と銀行の主な違いは組織の目的と形態

信用金庫と銀行の最も大きな違いは、組織の設立目的と運営形態です。一見するとどちらもお金を扱う金融機関ですが、根本的な存在意義が異なるため、誰のために、何のために動くのかというスタンスが明確に分かれます。

金融業界を目指す就活生は、自分に合った志望先を見極めるための第一歩として、信用金庫と銀行の組織構造の違いを確認しておきましょう。

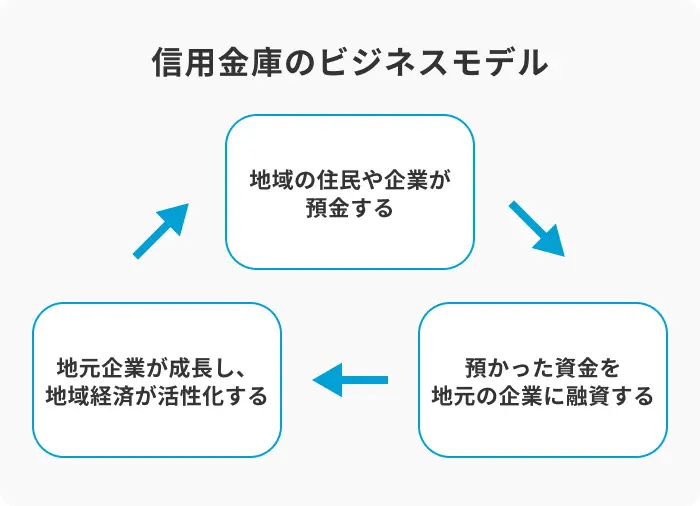

信用金庫:会員の相互扶助を目的とする非営利組織

信用金庫は、地域住民や中小企業が互いに助け合う「相互扶助」を理念に掲げる非営利の共同組織です。利益を上げることよりも、預かった資金を地域に還元し、地元の経済を支えることを優先します。信用金庫のビジネスモデルは、以下のとおりです。

信用金庫は、取引ができるのは原則として営業エリア内の会員に限定されており、地域との結びつきが非常に強いという特徴があります。

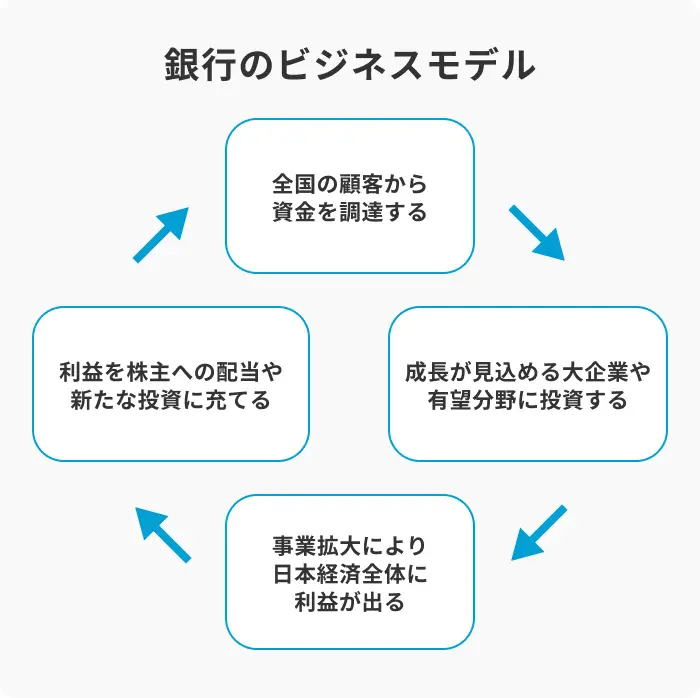

銀行:株主の利益を最大化する営利組織

銀行は、株主から出資を受けて運営される営利目的の株式会社。そのため、効率的に収益を上げ、株主へ配当として還元することが重要な使命となります。銀行のビジネスモデルは以下のとおりです。

また、銀行は営業エリアに制限がないため、収益性が高いと判断すれば全国、あるいは海外へも積極的に事業を展開するのも特徴。経済を支えつつ、ビジネスとして最大の結果を出すことが求められる組織といえます。

就活において、自分に合った企業を見つけるためには企業研究が欠かせません。企業研究のやり方を詳しく確認したい人は、「企業研究とは?目的や手順を解説!ポイントを押さえて就職成功を目指そう!」の記事をご覧ください。

根拠となる法律にも違いがある

両者は法律によって、その性質が厳格に定められています。信用金庫は「信用金庫法」に基づいて設立されており、国民大衆のための金融の円滑化が目的です。

一方で、銀行は「銀行法」に基づいて設立され、公共の利益を考慮しつつも、あくまで健全かつ効率的な業務運営が規定されています。このように、法律レベルで役割や目的が定義されているため、組織のあり方に明確な違いが生まれているのです。

参照元

e-Gov 法令検索

信用金庫法(昭和二十六年法律第二百三十八号)

銀行法(昭和五十六年法律第五十九号)

まずはあなたのモヤモヤを相談してみましょう

「キャリアチケット就職エージェント」は、量より質の就活を叶える無料の就活支援サービスです。経験豊富なキャリアアドバイザーが、あなたの希望や適性に寄り添い、自己分析から企業紹介、面接対策まで一貫して伴走します。

就活の進め方に迷う時期から内定獲得まで、就活に関わるどんな悩みも丁寧に寄り添い、あなたの就活をバックアップします。

こんなお悩みはありませんか?

- 何から手をつければいいか分からない

- 選考で落とされる理由が分からない

- 自分にピンとくる会社が見つからない

就活は、正解が見えない中で決断の連続です。「何から始めればいいかわからない」「本当にこの会社でいいのか」「自分の強みは何なのか」と、一人で抱え込んでしまうのは無理もありません。

キャリアチケット就職エージェントは、そんなあなたの試行錯誤に寄り添い、最後まで伴走します。孤独になりがちな就活を、プロと一緒に「納得感のある就活」へ変えてみませんか?

かんたん1分で登録

信用金庫と銀行の業務内容や取引先の違い

信用金庫と銀行は、ターゲットとする顧客層やアプローチの方法に大きな違いがあります。信用金庫は地域を支え、銀行は大規模な経済を動かすイメージです。

自分がどのフィールドで、誰の役に立ちたいかを具体的にイメージするために、それぞれのビジネスモデルについて理解を深めましょう。

信用金庫:街の商店や中小企業に特化した営業

信用金庫の主な取引先は、地元の商店街の店舗や地域を支える中小企業です。地域経済のインフラとして、経営者と二人三脚で課題解決に取り組む「リレーションシップ・バンキング」を実践しています。

預金や融資だけでなく、販路拡大の支援や事業承継の相談など、顧客の懐に深く入り込む営業スタイルが一般的です。

銀行:大企業支援やグローバル展開

銀行、特にメガバンクや大手地方銀行は、上場企業を含む大企業やグローバル企業を主な取引先としています。巨額の資金調達やM&Aのアドバイザリー、海外進出支援など、高度で専門的な金融サービスを提供することが特徴です。

国境を越えた資金移動やダイナミックな市場取引に携わる機会も豊富にあります。銀行に興味がある人は、「銀行業務とは?主な仕事内容や銀行員に求められる5つのスキルを解説」の記事で具体的な業務内容を確認してみてください。

融資に対するスタンスの差

融資における姿勢は、組織の目的を色濃く反映します。信用金庫は「雨の日に傘を貸す」と例えられるように、一時的に業績が厳しい企業であっても、地域の雇用や産業を守るために粘り強く支援を続けるのが特徴です。

対して銀行は、あくまで収益性とリスクのバランスを重視します。返済能力や将来性をシビアに評価し、成長可能性が高い分野に資金を集中させて、資本の効率化を図るのが基本方針です。

こんなお悩みはありませんか?

- 何から手をつければいいか分からない

- 選考で落とされる理由が分からない

- 自分にピンとくる会社が見つからない

自分に合った仕事ってなんだろうと不安になりますよね。強みや適性に合わない仕事を選んでしまうと、せっかく就職しても早期退職のリスクがあります。そこで活用したいのが、「適職診断」です。

まずは所要時間1分でできる診断に取り組んでみませんか?自分の特性とそれに合う企業を客観的に把握できれば、企業探しや自己分析をよりスムーズに進めることができるでしょう。

- 自分に向いてる仕事がわからない

- 自分の長所がわからない

- 時間をかけずに自己分析をしたい

かんたん6問で診断

就活生が知っておきたいキャリアや待遇の違い

信用金庫と銀行は、入社後のキャリアパスや待遇面においても明確な違いが存在します。金融業界を志望する就活生にとって、自身のライフプランや価値観にどちらが合致するかを見極めることは重要です。

ここでは、就活生が特に注目すべき4つの項目に絞り、それぞれの実態について詳しく解説します。業務内容だけでなく、転勤の有無や給与体系なども具体的に比較し、入社後のミスマッチを防ぎましょう。

転勤の範囲

転勤の範囲については、信用金庫の方が限定的であり、銀行は広域になるのが一般的です。信用金庫は営業エリアが特定の地域に定められているため、転居を伴う異動がほとんど発生しません。地元の慣れ親しんだ土地で、生活基盤を固定して働きたい人には大きなメリットといえます。

一方で、メガバンクや広域地方銀行などの銀行は、全国各地や海外まで支店網を広げているため、数年おきに広域な転勤が発生するのが一般的。多様な土地で経験を積めるメリットがある反面、ライフスタイルの変化は激しくなりがちです。

給与

平均的な給与水準を比較すると、全体として銀行の方が高い傾向にあります。以下では、厚生労働省の「令和7年賃金構造基本統計調査」をもとに、信用金庫を含む協同組織金融業と銀行の給与額を表にまとめました。

| きまって支給する現金給与額 | 年間賞与その他特別給与額 | |

|---|---|---|

| 協同組織金融業 | 37万9,800円 | 144万2,700円 |

| 銀行 | 44万9,100円 | 167万6,900円 |

参照元:e-Stat 政府統計の総合窓口「令和7年賃金構造基本統計調査 一般労働者 産業中分類」

銀行の給与水準が高いのは、営利を目的とした株式会社であり、高い収益性を背景に給与体系が組まれているためです。

一方で、信用金庫は非営利組織としての性格上、銀行と比較するとやや控えめな設定となることが少なくありません。ただし、信用金庫も地域の給与水準と比較すれば十分に安定した収入を得ることが可能です。

また、地方の信用金庫と同じエリアを地盤とする地方銀行を比較した場合は、給与水準にそれほど大きな差がないケースも見られます。志望先を検討する際は、全国平均だけでなく、企業の採用情報や初任給の実績を確認することが重要です。

参照元

厚生労働省

令和7年賃金構造基本統計調査 結果の概況

評価や昇進の傾向

組織によって異なりますが、評価基準や昇進スピードにも違いが見られます。一般的に、銀行は実力主義・成果主義の側面が強く、収益目標の達成度や専門スキルの習得状況がダイレクトに評価や昇進へつながる環境です。

一方、信用金庫は、長期的な視点でじっくりと人材を育成する傾向にあります。数値化しにくい地域住民との信頼関係構築や地道な貢献活動が評価の対象となりやすいため、周囲と協調しながら着実にキャリアを積める環境といえるでしょう。

安定感

信用金庫は地域に根ざしているため、組織のあり方がガラッと変わるような急激な再編や大規模なリストラが起こりにくく、雇用が守られやすい安心感があります。

一方の銀行は、市場競争に晒されているので、合併や経営統合による組織の変化が激しい業界です。しかし、経営基盤の巨大さや収益力の高さは、倒産リスクの低さという意味での安定感につながっています。

雇用継続の安定を重視するなら信用金庫、資本力や業界内での立ち位置を重視するなら銀行という見方ができるでしょう。

就活では、業界や企業、職種の研究が不可欠です。「業界・企業・職種の研究はなぜ重要?就活を効率的に進めるための基礎知識」の記事を参考に、志望業界や企業について理解を深めてみてください。

かんたん1分!無料登録失敗しない企業選びを知りたい

信用金庫向きの人と銀行向きの人の違い

信用金庫と銀行はどちらもお金を扱う点で同じですが、日々の業務の目的やスピード感は大きく異なります。ここでは、信用金庫と銀行、それぞれに向いている人の特徴をまとめました。入社後のミスマッチを防ぐためにも、どちらに適性があるかを考えてみてください。

信用金庫:地元に腰を据えて貢献したい人

信用金庫は、特定の地域に深い愛着を持ち、その土地の発展を心から願える人に向いています。信用金庫の仕事は、単なる資金融通に留まらず、地元の経営者と家族のような距離感で向き合う泥臭さが求められるからです。

派手な成果よりも「△△さんが担当で良かった」という感謝の言葉を原動力にできる人こそ、信用金庫で輝ける人材といえるでしょう。

銀行:競争のある環境で成果を出したい人

銀行に向いているのは、明確な目標を掲げ、ライバルや自分自身と競い合いながら成長したいと考える人です。利益を追求する姿勢が重視されるため、数字で評価されることにやりがいを感じるタイプに適しているでしょう。

また、大規模なプロジェクトに関われる可能性があるため、「社会にインパクトを与える仕事がしたい」「グローバルな視点でダイナミックに働きたい」と考える人にも銀行が適しています。

「銀行への就職はやめたほうがよい?将来性やメリット・デメリットをご紹介」の記事では、銀行へ就職するメリットとデメリットを解説しているので、ぜひ企業選びのヒントにしてみてください。

かんたん1分!無料登録失敗しない企業選びを知りたい

信用金庫と銀行の志望動機の書き方例

志望動機を作成する際は、それぞれの組織が果たす役割を自身の体験や価値観と結びつけることが重要です。信用金庫であれば地域への密着度、銀行であれば経済への影響力や成長性を軸に据えると、説得力のある文章になります。

ここでは、信用金庫と銀行の志望動機の書き方を紹介するので、ぜひ選考対策にお役立てください。

信用金庫の志望動機の例文

私は、大好きなこの街で挑戦する人々の一番の理解者でありたいと考え、貴庫を志望いたします。

アルバイト先の和菓子店で、店主が貴庫の職員の方と新商品のアイデアを熱心に語り合う姿を拝見しました。「お金を貸す・借りる」だけの関係を超え、経営者の想いに一番近くで寄り添い、ともに汗をかく姿に強く心を打たれました。

私も、数字だけでは測れない地域の情熱を汲み取り、泥臭く足を運んで「△△さんになら相談したい」と言っていただけるような信頼関係を築きたいと考えています。

信用金庫の志望動機の書き方を確認したい人は、「信用金庫の志望動機例文16選!熱意を伝えるポイントや銀行との違いも解説」の記事もご覧ください。

銀行の志望動機の例文

私は、「日本の技術力を世界へつなぐ仕組みを作りたい」という想いから、貴行を志望いたします。アメリカ留学中、素晴らしい技術を持ちながらも、資金やノウハウの不足で海外進出を断念する国内企業の現状を知り、強いもどかしさを感じました。

高度な情報網と多角的な提案力をもつ貴行であれば、企業の攻めの経営に対して、資金以上の価値を提供できると確信しています。厳しい環境下でもプロとして専門性を磨き続け、企業の決断を支える確かなパートナーとなることで、日本企業の再飛躍に貢献したいです。

「金融業界の志望動機の書き方や業種別の例文を紹介!差別化するコツも解説」の記事では、銀行や損害保険会社など金融業界の志望動機の書き方を解説しています。金融業界を志望する人は、ぜひ参考にしてみてください。

かんたん1分!無料登録失敗しない企業選びを知りたい

信用金庫と銀行の違いを詳しく知りたいあなたへ

「結局、今の自分にはどちらが合っているんだろう」と、一人で悩み込んでしまう人もいるでしょう。そんなときは、就活のプロに相談するのも一つの手です。

キャリアチケット就職エージェントでは、専任のキャリアアドバイザーが価値観や強みを丁寧にヒアリングし、あなたに合った企業を厳選して紹介します。納得感のある企業から内定を獲得するためにも、ぜひ一度ご相談ください。

かんたん1分!無料登録失敗しない企業選びを知りたい

信用金庫と銀行の違いに関するQ&A

ここでは、信用金庫と銀行の違いに関する疑問に回答します。ぜひ、企業選びや選考対策の参考にしてみてください。

Q.信用金庫と銀行、就職するならどっちが良い?

A.どちらが良いかは、仕事に求める価値観や目指したいキャリア像によって決まります。特定の地域に根ざし、地元の商店や中小企業を支えたいと考えるなら、地域密着型の信用金庫がおすすめです。

対して、全国や世界を舞台に規模の大きなビジネスに挑戦し、高い専門性を追求したいのであれば銀行が向いているでしょう。組織の利益追求の姿勢や営業エリアの広さなどを考え、自分に合った就職先を選んでみてください。

「10分で分かる金融業界(銀行編):3大メガバンクの特徴を徹底解説」の記事では、銀行業界について分かりやすく紹介しています。ぜひ、企業研究の際にあわせてご覧ください。

Q.信用金庫と信用組合の違いは?

A.どちらも非営利の協同組織ですが、信用組合は信用金庫よりもさらに限定されたコミュニティを対象としています。信用金庫は「地域社会の繁栄」を目的として広く地域住民を受け入れますが、信用組合は「組合員の経済的地位の向上」を目的に、特定の職業や地域の人々が集まって組織されるのが特徴です。

就活生は、より広い地域貢献を目指すなら信用金庫、特定のコミュニティを深く支えたいなら信用組合を検討してみてください。

Q.「信用金庫は潰れない」といわれるのはなぜ?

A.信用金庫が破綻しにくいとされる理由は、地域密着型の営業基盤にあります。銀行のような激しい市場競争にさらされにくいため、経営が安定しやすいでしょう。

ただし、少子高齢化や地域経済の衰退により、経営環境が厳しくなっているのも事実です。「絶対に潰れない」という過信はせず、企業研究をして安定感のある組織かを判断しましょう。

Q.信用金庫と銀行の共通点は?

A.提供する金融サービスの本質や公共性の高さは共通です。具体的には、預金・融資・為替という「銀行の三大業務」はどちらも同様に行っています。近年では、投資信託や保険商品の販売、経営コンサルティングといった付随業務も両業態で活発です。

また、どちらも経済のインフラとして厳格なコンプライアンスや高い倫理観が求められる職種であり、若手のうちから専門知識の習得が必要となる点も変わりません。お金を通じて社会や企業の成長を支えるという使命感においては、どちらも金融のプロフェッショナルとして等しく重要な役割を担っています。

かんたん1分!無料登録失敗しない企業選びを知りたい

本記事の監修者

淺田真奈(あさだまな)

大学時代は接客のアルバイトを3つかけもちし、接客コンテストで全店1位になった経験をもつ。新卒では地方創生系の会社に入社をし、スイーツ専門店の立ち上げからマネジメントを経験。その後、レバレジーズへ中途入社。現在はキャリアチケットのアドバイザーとして、学生のキャリア支援で学生満足度年間1位と事業部のベストセールスを受賞し、リーダーとしてメンバーのマネジメントを行っている。